RESOLUCIÓN GENERAL (AFIP) 3749 | Impuesto al valor agregado. Factura electrónica. Generalización para Responsables Inscriptos y determinados sujetos independientemente de su condición en el gravamen desde el 1/7/2015 y la posibilidad de que los sujetos exentos opten por el régimen desde el 1/4/2015

JURISDICCIÓN: Nacional

ORGANISMO: Adm. Fed. Ingresos Públicos

FECHA: 10/03/2015

BOL. OFICIAL: 11/03/2015

VISTO:

La resolución general 2485, sus modificatorias y complementarias, y

CONSIDERANDO:

Que la citada resolución general establece el régimen especial para la emisión y almacenamiento electrónico de comprobantes originales, respaldatorios de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras y las señas o anticipos que congelen precios.

Que el aludido régimen especial reviste el carácter de obligatorio para los contribuyentes que cumplan con determinadas condiciones y optativo para los restantes sujetos.

Que es objetivo de esta Administración Federal intensificar el uso de herramientas informáticas destinadas a facilitar a los contribuyentes el cumplimiento de sus obligaciones fiscales, así como optimizar las funciones de fiscalización de los gravámenes a su cargo.

Que en tal sentido y para posibilitar las acciones que este Organismo lleva adelante en la lucha contra la evasión fiscal mediante la utilización de facturas apócrifas, resulta aconsejable extender la obligatoriedad del régimen especial para la emisión y almacenamiento electrónico de comprobantes originales a todos los responsables inscriptos en el impuesto al valor agregado.

Que complementariamente, deviene necesario prever el procedimiento para la emisión opcional de comprobantes electrónicos respaldatorios de las operaciones efectuadas por sujetos que revisten la calidad de exentos en el citado impuesto.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización, de Sistemas y Telecomunicaciones y de Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 33 y 36 de la ley 11683, texto ordenado en 1998 y sus modificaciones, el artículo 48 del decreto 1397 del 12 de junio de 1979 y sus modificaciones, y el artículo 7 del decreto 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

TÍTULO I

RESPONSABLES INSCRIPTOS EN EL IMPUESTO AL VALOR AGREGADO

A – ALCANCE DEL RÉGIMEN

Art. 1 – Los sujetos que revistan el carácter de responsables inscriptos en el impuesto al valor agregado deberán emitir comprobantes electrónicos originales, en los términos de la resolución general 2485, sus modificatorias y complementarias, para respaldar todas sus operaciones realizadas en el mercado interno.

B – COMPROBANTES ALCANZADOS

Art. 2 – Están alcanzados por las disposiciones del presente Título, los comprobantes que se detallan a continuación:

a) Facturas y recibos clase “A”, “A” con la leyenda “PAGO EN C.B.U. INFORMADA” y/o “M”, de corresponder.

b) Notas de crédito y notas de débito clase “A”, “A” con la leyenda “PAGO EN C.B.U. INFORMADA” y/o “M”, de corresponder.

c) Facturas y recibos clase “B”.

d) Notas de crédito y notas de débito clase “B”.

Art. 3 – Los comprobantes mencionados en el artículo anterior, deberán emitirse de manera electrónica respecto de las operaciones que no se encuentren comprendidas por las disposiciones de la resolución general 3561.

La obligación de emisión de los comprobantes electrónicos de este Título, no incluye a las operaciones de compraventa de cosas muebles o prestaciones de servicios, en ambas situaciones, no realizadas en el local, oficina o establecimiento, cuando la facturación se efectúa en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante.

C – EMISIÓN DE COMPROBANTES

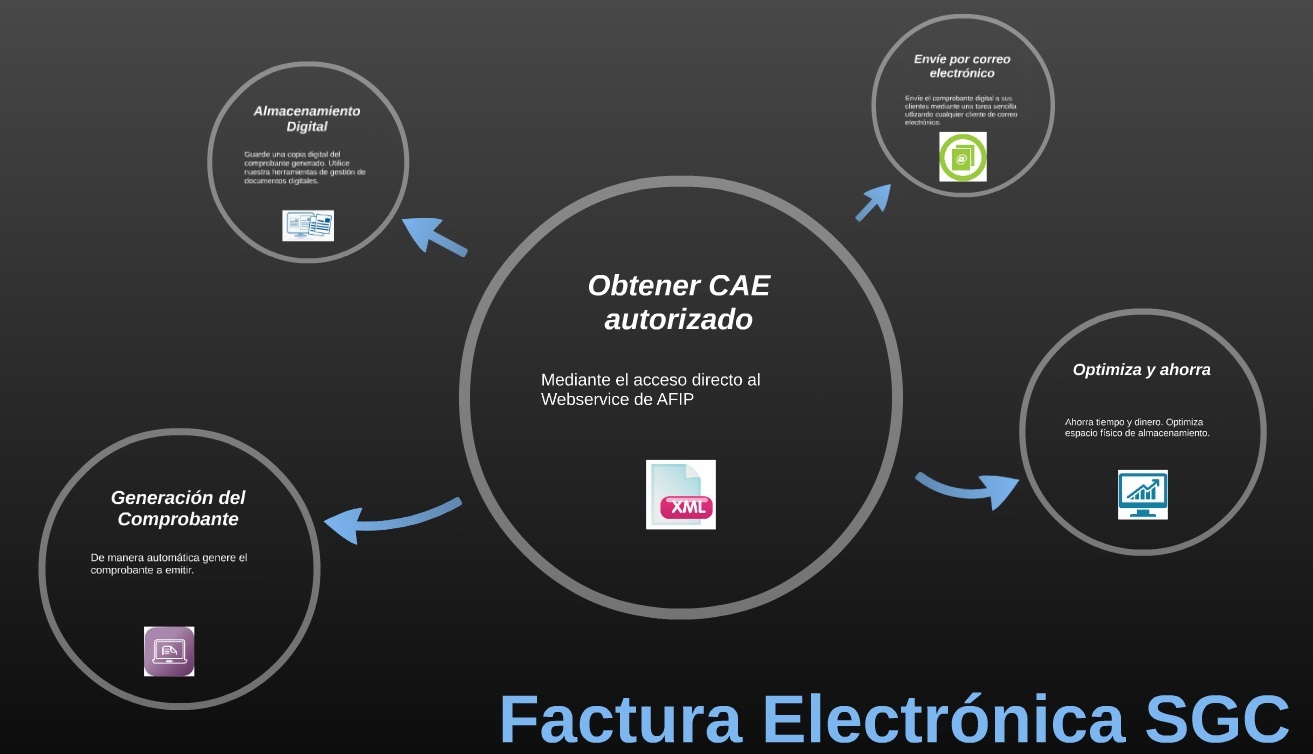

Art. 4 – Para confeccionar las facturas, recibos, notas de crédito y notas de débito electrónicos originales, los sujetos obligados deberán solicitar a esta Administración Federal el Código de Autorización Electrónico (C.A.E.) vía “Internet” a través del sitio web institucional.

Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones:

a) El programa aplicativo denominado “AFIP DGI – RECE – RÉGIMEN DE EMISIÓN DE COMPROBANTES ELECTRÓNICOS – Versión 4.0”, de acuerdo con lo establecido en la resolución general 2485, sus modificatorias y complementarias.

b) El intercambio de información del servicio web, cuyas especificaciones técnicas se encuentran publicadas en el sitio de este Organismo (http://www.afip.gob.ar), bajo las siguientes denominaciones:

1. “RG 2485 Diseño de Registro XML V.2”.

2. “RG 2485 Manual para el Desarrollador V.2”.

Los sujetos que se encuentren utilizando una versión anterior, deberán adecuar sus sistemas a fin de cumplir con la última actualización prevista.

c) El servicio denominado “Comprobantes en línea” para lo cual deberá contarse con “Clave Fiscal” habilitada con Nivel de Seguridad 2, como mínimo, conforme a lo establecido por la resolución general 3713.

Art. 5 – Cuando las facturas, recibos, notas de débito y de crédito, clase “B”, respalden operaciones con consumidores finales no comprendidas por las disposiciones de la resolución general 3561, en las que se haya entregado el bien o prestado el servicio en el local, oficina o establecimiento, el emisor deberá entregar al consumidor la impresión de dichos comprobantes.

D – SITUACIONES ESPECIALES

Art. 6 – Los contribuyentes que por las particularidades propias de su actividad y/o específicas de su modalidad de facturación detecten posibles dificultades para dar cumplimiento a la obligación dispuesta en el artículo 1 de la presente, podrán exteriorizar dicha situación ante esta Administración Federal desde el día 1 de abril de 2015 hasta el día 31 de mayo de 2015, ambos días inclusive.

A tal fin deberán:

a) Ingresar al servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI)”, opción “Empadronamientos REAR/RECE”, ítem “RG – Dificultades de Implementación” disponible en el sitio web de este Organismo (http://www.afip.gob.ar), utilizando la respectiva “Clave Fiscal” habilitada con Nivel de Seguridad 2, como mínimo, obtenida de acuerdo con lo dispuesto por la resolución general 3713, y

b) detallar la problemática particular invocada, especificando los motivos por los cuales manifiestan que los diseños de factura electrónica disponibles no se ajustan a su operatoria.

Esta Administración Federal podrá solicitar el aporte de documentación adicional que respalde la dificultad invocada.

Aquellos contribuyentes que, conforme lo dispuesto en los párrafos precedentes, manifiesten la imposibilidad de cumplir con la obligación establecida en el artículo 1 de la presente, quedarán exceptuados de cumplir con la misma cuando este Organismo se expida en tal sentido, en particular o en general, sobre la problemática planteada.

Art. 7 – La opción de exteriorizar dificultades en la implementación prevista en el artículo anterior, podrá ser gestionada por los entes con personería jurídica, que cuenten en su objeto social con la representación del sector involucrado (vgr. cámaras, federaciones, asociaciones, etc.).

Art. 8 – Los sujetos que, por razones propias de la implementación del sistema de facturación, se vean impedidos de cumplir con la obligación de ingresar al régimen a partir de la fecha indicada en el artículo 24, deberán exteriorizar dicha situación a través del servicio previsto en el artículo 6, informando la fecha a partir de la cual darán cumplimiento a esta obligación, la que no podrá ser posterior al día 1 de octubre de 2015.

E – DISPOSICIONES PARTICULARES

Art. 9 – Déjase sin efecto, a partir del día 1 de julio de 2015, el “Régimen de Emisión de Comprobantes Electrónicos en Línea” (“R.C.E.L.”) -previsto en el inc. b) del art. 1 de la RG 2485, sus modificatorias y complementarias- respecto de los sujetos alcanzados por el presente Título.

Los responsables mencionados en el párrafo anterior, que a la fecha fijada se encuentren incluidos en el citado régimen, en carácter opcional u obligatorio, serán migrados al “Régimen de Emisión de Comprobantes Electrónicos” (“R.E.C.E.”) en carácter obligatorio.

Asimismo, se deja sin efecto, a partir de la fecha indicada en el primer párrafo, lo dispuesto en el inciso a) del artículo 4 resolución general 2485, sus modificatorias y complementarias.

TÍTULO II

SUJETOS EXENTOS EN EL IMPUESTO AL VALOR AGREGADO

A – ALCANCE DEL RÉGIMEN

Art. 10 – Los sujetos que revistan la calidad de exentos frente al impuesto al valor agregado podrán ejercer la opción de emitir comprobantes electrónicos originales en los términos de la resolución general 2485, sus modificatorias y complementarias. De ejercer dicha opción, quedarán obligados a emitir los documentos electrónicos alcanzados por el presente Título para respaldar todas las operaciones realizadas en el mercado interno.

B – COMPROBANTES ALCANZADOS

Art. 11 – Están alcanzados, los comprobantes que se detallan a continuación:

a) Facturas clase “C”.

b) Notas de crédito y notas de débito clase “C”.

c) Recibos clase “C”.

Art. 12 – Quedan exceptuados de la obligación dispuesta en el artículo 10 las facturas o documentos clase “C” que respalden operaciones con consumidores finales en las que se haya entregado el bien o prestado el servicio en el local, oficina o establecimiento. En caso de optar por la emisión electrónica de los citados comprobantes, el emisor deberá entregar al consumidor la impresión de los mismos.

Asimismo, se exceptúa de la obligación de emisión de comprobantes electrónicos a las operaciones de compraventa de cosas muebles o prestaciones de servicios, en ambas situaciones, no realizadas en el local, oficina o establecimiento, cuando la facturación se efectúe en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante.

No resulta de aplicación lo dispuesto en el inciso d) del artículo 4 de la resolución general 2485, sus modificatorias y complementarias, para los sujetos comprendidos en el artículo 10 del presente Título.

C – EMISIÓN DE COMPROBANTES

Art. 13 – Para confeccionar las facturas, notas de crédito y notas de débito y recibos electrónicos originales, los sujetos incorporados al presente régimen, deberán solicitar a esta Administración Federal el código electrónico de autorización de emisión (C.A.E.) vía “Internet” a través del sitio web institucional.

Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones:

a) El intercambio de información del servicio web, cuyas especificaciones técnicas se encuentran publicadas en el sitio institucional (http://www.afip.gob.ar), bajo las siguientes denominaciones:

1. “RG 2485 Diseño de Registro XML V.2.”.

2. “RG 2485 Manual para el Desarrollador V.2.”.

b) El servicio denominado “Comprobantes en línea” para lo cual deberá contarse con “Clave Fiscal” habilitada con Nivel de Seguridad 2, como mínimo, conforme a lo establecido por la resolución general 3713.

C – DISPOSICIONES PARTICULARES

Art. 14 – Los contribuyentes mencionados en el artículo 10 que ejerzan la opción para emitir comprobantes electrónicos originales, no se encontrarán alcanzados por lo dispuesto en el Título I de la resolución general 3685 (“Régimen de Información de Compras y Ventas”).

TÍTULO III

EMISIÓN DE COMPROBANTES ELECTRÓNICOS ORIGINALES

REGÍMENES ESPECÍFICOS

REEMPLAZO DE REGÍMENES INFORMATIVOS

A – ALCANCE. SUJETOS COMPRENDIDOS

Art. 15 – Los contribuyentes incluidos en el Anexo que se aprueba y forma parte de la presente, sin distinción de su condición frente al impuesto al valor agregado, deberán emitir comprobantes electrónicos originales, en los términos de la resolución general 2485, sus modificatorias y complementarias, para respaldar todas sus operaciones realizadas en el mercado interno.

B – EMISIÓN DE COMPROBANTES

Art. 16 – Para confeccionar los comprobantes electrónicos originales, los sujetos incorporados al presente régimen, deberán solicitar a esta Administración Federal el código electrónico de autorización de emisión (C.A.E.) vía “Internet” a través del sitio web institucional.

Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones:

a) El intercambio de información del servicio web, cuyas especificaciones técnicas se encuentran publicadas en el sitio institucional (http://www.afip.gob.ar), bajo las siguientes denominaciones:

1. “RG 2485 Diseño de Registro XML V.2.”.

2. “RG 2485 Manual para el Desarrollador V.2.”.

b) El servicio denominado “Comprobantes en línea” para lo cual deberá contarse con “Clave Fiscal” habilitada con Nivel de Seguridad 2, como mínimo, conforme a lo establecido por la resolución general 3713.

C – REQUISITOS DE LOS COMPROBANTES ELECTRÓNICOS ORIGINALES

Art. 17 – En los comprobantes electrónicos originales que se emitan con arreglo a lo previsto en el presente Título se deberán completar los campos que se identifican como “Adicionales por R.G.” con los datos que se indican en el Apartado B del Anexo de la presente, según corresponda.

D – SITUACIONES ESPECIALES

Art. 18 – En el supuesto que el contribuyente o sector alcanzado por el presente Título, se encuentre incluido en las situaciones especiales previstas en el artículo 8 de esta resolución general, podrá exteriorizarlas en los términos previstos en dicho artículo.

E – DISPOSICIONES PARTICULARES

Art. 19 – A partir del primer período mensual completo en que el responsable emita los comprobantes electrónicos originales conforme la obligación dispuesta en el presente Título, queda eximido de continuar con el cumplimiento del régimen informativo previsto en las resoluciones generales que se indican, para cada caso en el Anexo de la presente.

TÍTULO IV

DISPOSICIONES GENERALES

Art. 20 – No obstante lo previsto en el primer párrafo del artículo 8 de la resolución general 3561, por las operaciones de venta de bienes a consumidores finales efectuadas a través de Internet o en forma telefónica, se podrá optar por emitir comprobantes electrónicos originales (factura electrónica), conforme a lo dispuesto en la resolución general 2904, sus modificatorias y complementarias.

Art. 21 – Los responsables que se encuentren obligados a la emisión de comprobantes electrónicos originales con especificaciones particulares deberán cumplir con los plazos y condiciones previstos por la norma particular que los alcance.

Art. 22 – Las previsiones de la resolución general 2485, sus modificatorias y complementarias, resultan de aplicación con relación a la autorización y emisión de comprobantes electrónicos originales, respecto de las cuales no se establezca un tratamiento específico en la presente.

Art. 23 – A partir de la vigencia de la presente, déjase sin efecto, de la resolución general 2485, sus modificatorias y complementarias, lo siguiente:

a) Los incisos b) y e) del artículo 4, debiendo observarse lo dispuesto en los artículos 3 y 12 de la presente.

b) El artículo 7, quedando eximidos de dar cumplimiento al procedimiento de incorporación al régimen de emisión de comprobantes electrónicos a partir de la aplicación de la presente resolución general conforme el artículo 24.

c) El Título III – “Régimen de Opcional de Emisión de Comprobantes Electrónicos”.

Art. 24 – Las disposiciones de esta resolución general entrarán en vigencia a partir del segundo día hábil siguiente al de su publicación en el Boletín Oficial y resultarán de aplicación para las solicitudes de autorización de emisión de comprobantes electrónicos que se efectúen desde las fechas que, para cada caso, se indica:

a) Título I: 1 de julio de 2015.

b) Título II: 1 de abril de 2015.

c) Título III: 1 de julio de 2015.

Art. 25 – De forma.

ANEXO (arts. 15, 17 y 19)

EMISIÓN DE COMPROBANTES ELECTRÓNICOS ORIGINALES

REGÍMENES ESPECÍFICOS

REEMPLAZO DE REGÍMENES INFORMATIVOS

A – ALCANCE

|

SUJETOS

|

RESOLUCIÓNGENERAL RÉGIMEN INFORMATIVO

|

REQUIERE DATOS ADICIONALES

|

|

Empresas prestadoras de servicios de medicina prepaga que realicen operaciones indicadas el artículo 3 de la resolución general 3270.

|

Resolución general 3270

|

No

|

|

Galerías de arte, comercializadores y/o intermediarios de obras de arte que reúnan la condición de habitualidad establecida por el artículo 4 de la resolución general 3730, que realicen las operaciones alcanzadas por el artículo 10 de la citada norma.

|

Resolución general 3730

|

No

|

|

Establecimientos de educación pública de gestión privada incorporados al sistema educativo nacional en los niveles educación inicial, educación primaria y educación secundaria que realicen las operaciones indicadas en el artículo 3 de la resolución general 3368.

|

Resolución general 3368

|

Sí: ver punto 1 del apartado B

|

|

Personas físicas, sucesiones indivisas y demás sujetos que resulten locadores de inmuebles rurales, de acuerdo al punto 2, del inciso b) del artículo 2 de la resolución general 2820, sus modificatorias y su complementaria.

|

Resolución general 2820, sus modificatorias y su complementaria

|

Sí: ver punto 2 del apartado B

|

|

Sujetos que administren, gestionen, intermedien o actúen como oferentes de locación temporaria de inmuebles de terceros con fines turísticos o titulares de inmuebles que efectúen contratos de locación temporaria de dichos inmuebles con fines turísticos.

|

Resolución general 3687

|

Sí: ver punto 3 del apartado B

|

B – REQUISITOS DE LOS COMPROBANTES ELECTRÓNICOS ORIGINALES

Los sujetos mencionados en el apartado anterior, cuando tramiten el código de autorización para los comprobantes electrónicos originales (C.A.E.), deberán consignar en los campos que se identifican como “Adicionales por R.G.”, la información que, para cada caso, se indica a continuación.

1 – Establecimientos de educación pública de gestión privada

Se deberán emitir los comprobantes electrónicos en forma separada por actividad comprendida o no comprendida dentro del Régimen de Información pertinente:

a) Actividades no comprendidas: Código de identificación “10” – Dato “0” – cero.

b) Actividades comprendidas: Código de identificación “10” – Dato “1” – uno.

Asimismo, se deberá identificar al titular del pago de la siguiente forma:

a) Código de Identificación “10.11” – Dato a ingresar: tipo de documento.

b) Código de Identificación “10.12” – Dato a informar: número de documento.

2 – Operaciones económicas vinculadas con bienes inmuebles

Se deberán emitir los comprobantes electrónicos en forma separada por actividad comprendida o no comprendida dentro del Régimen de Información de la resolución general pertinente:

a) Actividades no comprendidas: Código de identificación “11” – Dato “0” – cero.

b) Actividades comprendidas: Código de identificación “11” – Dato “1” – uno.

3 – Locación temporaria de inmuebles con fines turísticos

Se deberán emitir los comprobantes electrónicos en forma separada por actividad comprendida o no comprendida dentro del Régimen de Información de la resolución general pertinente:

a) Actividades no comprendidas: Código de identificación “12” – Dato “0” – cero.

b) Actividades comprendidas: Código de identificación “12” – Dato “1” – uno.